钢铁十年 关于价格的昨天今天明天

近来很多朋友都在说,期货2600了,现货2800了,是不是价格已经到底了?反弹是不是会很快的就要来到了?抑或是钢铁产业结构调整也接近尾声了?对于此,笔者已经不知道该怎么回答,同样的答案,同样的结局,历史的车轮不会向后倒转,时代的变迁也只会朝着*为正确的方向前进。但不管怎么说,既然提到了价格,今天笔者还是想单纯的对于价格来说一说自己的看法,不为其他,只为缅怀我们钢铁行业十年来的昨天、今天和明天。

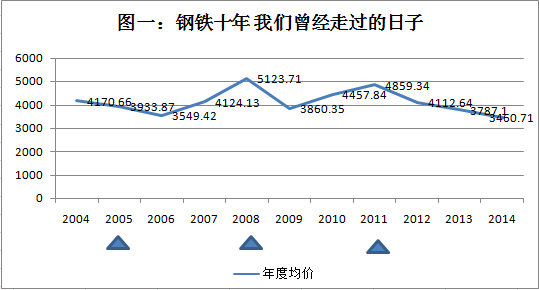

说起十年前,大家都知道当时发生了什么,在我国加入WTO后的几年间,国民经济实现了质的飞跃,当时无论是政府还是普通老百姓,腰包的日渐膨胀也带动了社会投资的增长。当然作为国家支柱产业的钢铁行业来讲,产能的快速扩张也在这个时候顺应时势的迅猛发展。但不要忘了,国民经济基础的薄弱以及对于国际经济环境的陌生使得这些快速增长的产能并未合理的得到利用,相反的,相对过快的产能发展也使得钢铁价格在这个时间段屡屡受挫,从2004年一直到2006年,钢铁价格年年下降,而这也直接使得钢材价格创出当时的*低点。不过随着国民经济基础的日渐稳固以及全球经济的快速增长,在2007-2008年上半年,钢铁产能的扩张已经无法追上经济增长的步伐,资源为王的时代就此到来,钢铁价格也步步高升。但突如其来的全球经济危机飓风一样的掠过,从未经历过这种变故的国人也顿时显得茫然无措,钢铁价格也一度陷入冰点。面对这个变故,党和国家领导人毅然决然的抛出了“四万亿”救市计划,停转的经济轮毂也重新启动。而在这个时候,产能急剧扩张,需求迅猛增长,整个钢铁行业也迎来了*光辉灿烂的一段日子,从2009-2011年,钢铁价格也再度扬帆,并以每年约500元/吨的价格快速上涨,甚至有人称这段时间是猪也会飞的时代,只要你敢干,就没有亏钱的机会。很显然,今天我们回过头去再看这个三年,明显的经济膨胀让所有人冲昏了头脑,也就是这个时间,行业中的杠杆化、金融化以及各种各样的规范不规范的事情比比皆是,但经济的高速增长显然将这一切都掩盖的不露痕迹,没有人将这些问题看在眼里,这也直接导致了钢铁行业走向了悬崖的边缘。在此后的几年里,我国经济投资的释放减缓以及全球再度陷入了经济危机的泥沼,行业去金融化、去库存化、去杠杆化以及上升到国家层面上的产业结构调整等使得钢铁行业的负面问题凸显,行业发展也遇到了前所未有的挑战与阻力。但让人无语的是,习惯于游走在行业规则边缘的人仍未放弃投机取巧,而正是这些人,在2011年至今的日子里不断的逆势而为、不断的挑战行业底限,*终也导致了其不可挽回的被行业所淘汰。也还有一些人,在反复的抄底抄底再抄底的过程中,逐渐的被推向了行业的边缘。只有那些从始至终顺应潮流的人,或者稳步成长,或者努力坚守,相信这也是其可以在这个行业中继续活下去的理由。见图表:钢铁十年我们曾经走过的日子。注:以下图表均以mysteel绝对价格指数作为参考依据。

资料来源:钢联云终端

或许上边我们讲的太沉重,毕竟历来经济以及行业是呈周期发展的,仅仅用了一个过去十年的价格变化还不足以让人引起足够的共鸣。既然如此,笔者还是换个角度来继续我们的价格话题,笔者选取了过去十年间每年的价格高低差来进行对比,见下图:钢铁十年我们逐渐消逝的青春。从中我们可以清楚的看到,在2011年之前,每年的价格差基本上都在1000元/吨上下,振幅的高低也直接代表了行业的活跃程度,尤其是2008年,年内价差甚至达到了2635元/吨,经济增长的剧烈震荡使得行业充满了变数,但从2004年一直到2011年,行业发展活跃度依然处在很高的水平,也就是说,这连续的八年当中,钢铁行业依然是在波峰时段发展。而接下来的几年,其年内价差的逐步缩小,也的的确确表明了行业开始向波谷震荡,行业的活跃程度也逐年下降。这个从我们周边的人就能看出,越来越多的人选择了对行情操作失去了兴趣,更有甚者直接离开了这个奋斗多年的行业。

数据来源:钢联云终端

兜来转去,说了很多钢铁行业的昨天,曾经有过辉煌,曾经有过失落,但这一切已经成为历史,得来的或许只是一声喟叹吧。

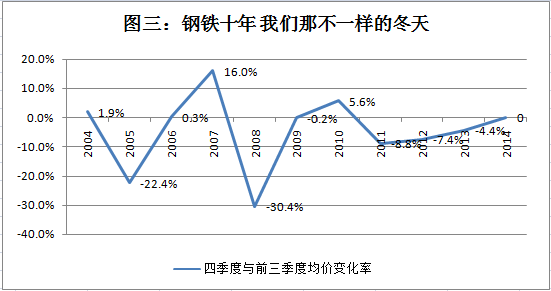

对于还在今天苦苦挣扎在这行业深潭中的我们,今天的我们又该如何自处,才有可能等来行业重生的明天呢?到这里,笔者还是要把昨天搬出来,来看一看我们是不是能够找到明天的一丝痕迹呢?对于开篇中提到的几个问题,笔者先想通过一组数据来观察一下,究竟是否可以得到肯定的答复呢。见下图:钢铁十年我们那不一样的冬天。

数据来源:钢联云终端

上图中笔者列举了过去十年间第四季度与前三季度的均价差值。可以看出,这其中涨幅*大的是2007年,对于经济形势的过分高估以及钢铁行业的膨胀发展使得我国钢铁行业正式踏入了流通环节的赌行情时代,“冬储”这个名词也自然而然的站到了舞台中央。不过这种做法明显是有悖行业发展的,除了这一年,过去十年间第四季度均价仅有2004年、2006年以及2010年出现上涨,且上涨幅度也降低很多。再看其他几年,2005年、2008年、2011年这三年,四季度均价大大低于前三季度,而这三年,我们通常都认为是钢铁行业出现拐点的三年,是偶然还是必然,我想每个人心中都有自己不同的答案。而在其他下跌幅度较小的年份中,2009年是因为经济增长刚刚启动导致的,2012-2013年出现的下跌,应该说是行业去金融化、去库存化、去杠杆化及产业结构深度调整等逐步规范的连带效应。

*后我们再单独看一下今年的价格,无论是从品种还是区域进行对比,我们都会发现我国经济结构以及钢铁行业发生变化的影子,见下图:钢铁十年我们正在演绎的今天。首先从品种上来讲,今年以来国内长材价格的下跌幅度明显要高于板材,固定资产投资增速的降低已经开始颠覆过去“长强板弱”的行业格局,我国经济增长从以投资为主动力的时代正在向以消费为主动力过渡。再看区域,今年华东、华南地区的跌幅要明显高于国内其它区域,钢铁金融时代的变迁也导致了这两片曾经*辉煌的钢铁大地早早的倒在了其它地区的前边。规则是公正的,历史也是公正的,既然之前能够做到先于他人而弄潮,现在也必将*早接受*严酷的考验。

图四:钢铁十年我们正在演绎的今天

数据来源:钢联云终端

不管怎么说,钢铁价格的真正底部仍然没有来到,此刻依然抱有侥幸心里的朋友们还需谨而慎之,毕竟钢铁行业的明天需要我们共同去演绎!