10月份钢企盈利能否承压?

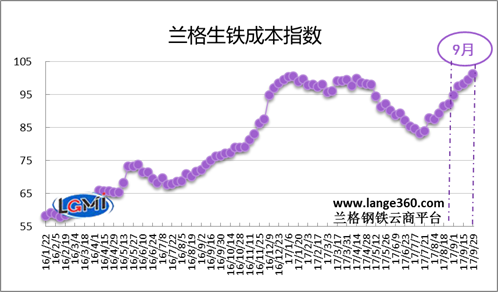

导语:2017年9月份兰格生铁成本指数为98.2点,较上月上升8.1点,升幅9.0%(上月升幅6.1%)(详见图1)。同期,兰格钢铁综合价格指数小幅回落,9月末为157.2,较上月末下降1.1% (上月上升7.1%)。9月份成本指数继续上升,而钢材价格指数略有回落,可见,当月盈利状况有所收窄。

图1 兰格生铁成本指数走势图

一、2017年9月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,9月份的生铁成本指数继续呈单边上行走势,由月初的94.8点上升至月末的101.2点,均值较上月上升9.0%。

按钢厂30天左右的炉料库存周期,研究9月份炉料成本,需要先分析一下8月份的铁矿石、焦炭市场行情:

8月份国内铁精粉价格、进口铁矿石价格均呈现大幅上涨态势。据兰格钢铁云商平台监测数据显示,8月31日,唐山地区66%品位干基铁精粉价格为715元,较上月末上涨60元,涨幅9.2%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为590元,较上月末上涨64元,涨幅为12.2%。

8月份冶金焦价格也呈现大幅上行局面。据兰格钢铁云商平台监测数据显示,8月31日,唐山地区二级冶金焦价格为2090元,较上月上涨260元,涨幅为14.2%。

总体而言,8月份由于国内铁精粉、焦炭价格的大幅上涨,传导至钢厂的2017年9月份平均生产成本较上月显著上升。

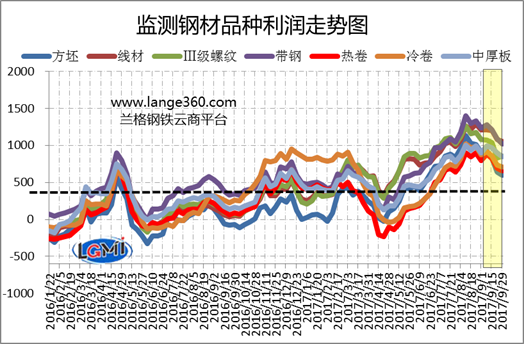

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出,9月份7大品种盈利状况均有所收缩。

分品种来看,9月份各品种平均毛利依次如下:带钢盈利1166元,线材盈利1151元,三级螺纹钢盈利976元,中厚板盈利922元,冷轧卷板盈利816元,方坯盈利778元,热轧卷板盈利769元;9月份方坯盈利降幅*大,为254元;中厚板盈利降幅*小,为26元;其他品种盈利增幅在60-201元之间。

二、2017年10月盈利展望

钢价大幅上涨 1-8月行业利润进一步增长

8月份,在钢材价格大幅拉涨带动下,钢铁行业盈利继续可观。据国家统计局数据显示,2017年1-8月,黑色金属冶炼和压延加工业实现营业收入49743.8亿元,同比增长22.3%;利润总额2035.0亿元,同比增长106.9 %,增幅较1-7月扩大5.4个百分点。

2017年,受益于供给侧结构性改革、去产能、钢企自身降本增效三方面原因,钢铁行业效益实现全面提升。上半年,28家上市钢企实现营收总额6616亿。从净利润指标来看,28家上市钢企归属于母公司股东的净利润总额215亿,较去年同期的37.14亿增长近5倍。

后“去产能”时代 钢铁行业整合大潮来临

近期,行业企业间重整较为密集。建龙重整北满特钢、宝武重整重庆钢铁、宝武剥离新华钢铁,业内对于企业间重整高度关注。

根据建龙重整北满特钢计划,建龙集团将现金出资15亿元,对有财产担保及融资租赁等优先权实施留债;重整费用及共益债务(除继续履行合同外)一次性清偿;税款债权一次性清偿;部分金融机构债权转为股权,成为一家真正的混合所有制企业。

重庆钢铁则将于10月16日开启百亿资产拍卖,至于百亿资产的买家,据媒体报道很可能会是已经公开了“战略投资人”身份的四源合基金和重庆战新基金。

宝武集团下属企业上海新华钢铁有限公司90%股权及转让方3845万元相关债权被挂牌出让,挂牌价格3850万元,其中债权部分为3845万元,股权作价仅为5万元。

当前钢铁企业间的兼并重组,其方式将更加多元化,包括参股、控股、资产收购、信托管理、委托经营等,实施跨地区、跨行业、跨所有制、跨产业链上下游的联合重组。而实施的兼并重组是否成功的标准,不是看项目建设规模是否扩大,其核心关键是企业竞争力是否得到明显提升,表现在企业盈利能力、市场份额、产品结构、技术水平、品牌效应、管理效率、资产组合等多个方面。

限产停工模式开启 10月钢市供需两弱

目前“2+26”个城市外的临沂、临汾、徐州等地也加入到采暖季限产行列,至此限产城市数量增加到了31个。其中唐山地区钢铁企业错峰生产启动由2017年11月15日提前至2017年10月12日0时,目前在10月份提前开始限产的城市还包括安阳和邯郸,取暖限产的开启,加上十九大召开,环保力度将有所加大,10月份钢铁产量将有所回落。

在钢铁企业限产的同时,各地区工地也陆续开启停工模式,在北京长达4个月蓝天保卫战下的*严停工令发布后,天津停工半年,河北、山东、河南等地也陆续发布和实施停工措施,唐山建筑工地于10月12日开始停工,预计10月份钢铁需求仍难有大的起色。目前钢铁需求回落的周期性压力一方面来自于房地产市场调控,另一方面来自于空前的环保限产的政策性压力。

10月份钢企盈利将继续收窄

10月份因北方地区天气转冷以及工地停工等因素,市场将难以呈现往年供需两旺景象,再加上市场信心有所不足,预计10月份国内钢铁市场或震荡趋弱。从原料市场来说,9月份由于焦炭价格的震荡走高,使得10月份钢铁生产成本进一步上升,兰格钢铁研究中心预计10月份钢企盈利空间将继续收窄。(兰格钢铁研究中心王国清)