库存压力巨大 钢企盈利难修复

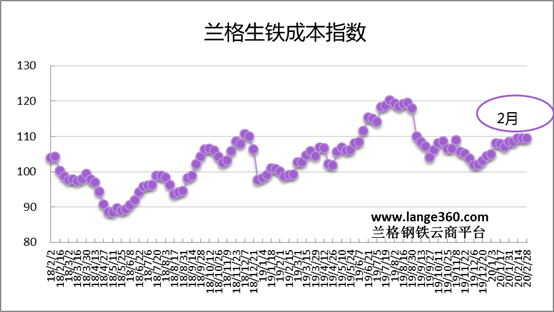

导语:2020年2月份兰格生铁成本指数为109.2点,较上月上升2.0点,升幅1.9%(详见图1)。同期,兰格钢铁综合价格指数呈震荡下行局面,2月末兰格钢铁综合价格指数为138.7,较上月末下降5.0%。2月份钢企面临钢材价格下跌和成本上升双重挤压,导致钢企盈利有所收缩。

图1 兰格生铁成本指数走势图

一、2020年2月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2月份的生铁成本指数波动回升,由月初的108.5点上升至月末的109.4点,均值较上月上升1.9%。

按照钢厂30天左右的炉料库存周期,研究2月份炉料成本,需要先分析一下1月份的铁矿石、焦炭市场行情:

1月份铁矿石市场价格呈小幅上涨态势。据兰格钢铁云商平台监测数据显示,唐山地区66%品位干基铁精粉平均价格为832元,较上月上涨11元,涨幅1.3%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为688元,较上月上涨15元,涨幅为2.2%。

1月份冶金焦市场价格小幅上涨。据兰格钢铁云商平台监测数据显示,唐山地区二级冶金焦平均价格为1900元,较上月上涨61元,涨幅为3.3%。

总体而言,由于1月份铁矿石、焦炭价格上涨,传导至钢厂的2月份平均生产成本较上月有所回升。

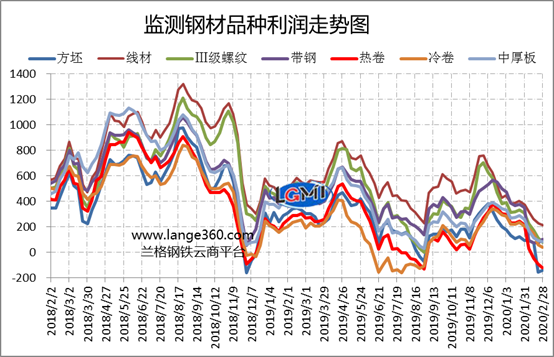

图2 主要钢材品种盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出, 2月份7大品种测算毛利持续下滑,各品种平均毛利与上月相比明显减少;其中带钢、热轧卷板毛利减少*多,达到305元/吨;线材毛利收缩*少为146元/吨,其他品种毛利降幅在160-303元/吨之间。且到2月下旬,方坯和热轧卷板两品种已呈现负利局面。

二、三月份钢企盈利展望

钢材社会库存连升11周 市场压力巨大

钢材社会库存自去年12月底上升以来,已经连续上升11周,连续两周创下历史新高。据兰格钢铁云商平台监测数据显示,截至2020年3月6日,兰格钢铁网统计的29个重点城市社会库存为2261.1万吨,同比增长38.7%。其中,建材社会库存为1601.1万吨,同比增长39.4%;板材社会库存为660.0万吨,同比增长36.8%。近期,钢材社会库存上升速度有所减慢,3月下旬或能实现见顶,但目前需要警惕统计范围外的库存累积也非常严重,这对市场供应来说压力巨大。

各行业复工率有效提升 市场需求将不断恢复

目前,各行各业复工率有效提升。从制造业来看,除湖北外,全国各工业大省规模以上工业企业开工率超过95%。从交通基础设施建设来看,铁路在建项目的复工率已达77.8%,公路、水路的总投资10亿元以上的在建项目复工率达到68.2%,民航机场建设项目的复工率达到59.3%。从房屋建筑和市政基础设施来看,全国房屋建筑和市政基础设施工程在建项目共19.25万个,已开复工11.19万个,开复工率达58.15%。从人员返岗复工来看,全国返岗复工农民工达到7800万,占春节返乡的60%。从目前返岗复工的流向看,主要是长三角和珠三角。广东、浙江外省农民工返岗复工率达到70%,江苏外省农民工返岗复工率约60%。

随着各行各业复工率回升加快,市场需求有所恢复,据兰格钢铁云商平台监测数据显示,3月11日,北京建材市场日成交量已达9000吨,与之前相比有显著提升,且已接近去年同期成交水平。但目前下游需求恢复仍不稳定,在经济环境和预期变化过程中会有较大波动,3月12日,北京建材市场日成交量7000吨,较前一日下降2000吨,全国范围内的成交量也出现一定回调,后续需要进一步观察市场成交情况所反映的需求变化。

三月份钢企盈利仍难走出低谷

3月份,各地工地、企业复工达产率有效提升,市场需求不断恢复;但当前屡创新高的库存对后期市场形成巨大压力;预计3月份国内钢铁市场将呈现震荡寻底运行态势,期间可能会出现阶段性反弹,但持续性难以长久;而前期原料价格的下跌,钢材原料成本趋于下降,但目前人工、物流、资金成本上升削减原料成本下降,整体成本依然偏高,预计3月份钢企盈利仍难走出低谷。(兰格钢铁研究中心 王国清原创文章,转载务必注明出处)