为何说铁矿石被卷入“僵尸经济学”?

按照英国《金融时报》Lex专栏的说法,铁矿石市场被卷入“僵尸经济学”之中。

僵尸的*大麻烦在于它们的顽固。现实是,大型矿山为打败高成本矿山而大量增产,才令供应增速超过需求增速,导致矿石价格进一步下跌;从理论上来说,全球矿业巨头如果限产,顽固的、难以被彻底击垮的高成本矿山就会增产,还将打压价格。

源头正是价格下跌。

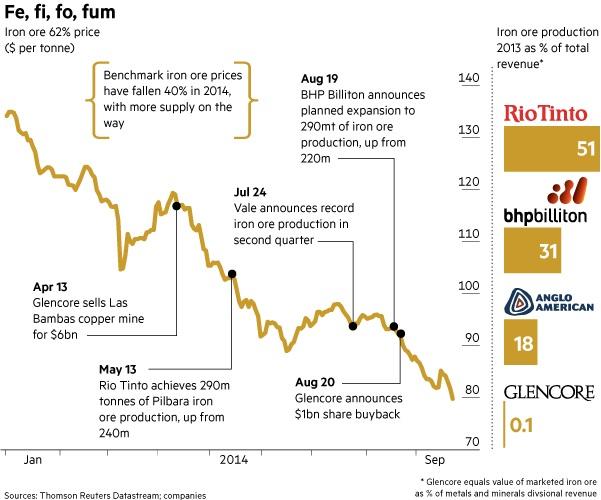

今年以来,国际铁矿石价格累计下挫41%。当前,发运到中国的现货铁矿石价格甚至跌至79美元/吨左右,为2009年9月以来的*低水平。

图:品位为62%的国际铁矿石价格走势

在中国钢铁厂对铁矿石的需求已经从历史记录高位降低之际,全球矿业巨头不但没有削减供应,反而想利用规模化增产压缩成本,寻求利润。他们打起了消耗战。

包括力拓在内的国际铁矿石供应巨头都大幅扩产,从而达到降低成本的目的。今年上半年,澳大利亚*大的铁矿石供应商力拓的发货量同比增长了20%,创下该公司历史*高记录。据凯投宏观(CapitalEconomics)消息,力拓、必和必拓和Fortescue打算将今年的产量增加1.7亿吨,这相当于将去年的全球供应增加7%左右。若剔除中国的产量,那么上述数据将为全球产量多贡献11%。Anglo-American和淡水河谷也在寻求加大产出。

Eedgeye风险管理分析师BenRyan指出,这些大矿山的边际生产成本要远远低于高成本的小矿山。凯投宏观高级大宗商品分析师CarolineBain本月初曾介绍,澳洲西北部Pilbara矿区的铁矿石成本仅为20—25美元/吨。即使算上运费和矿区土地使用费,*终成本也为每吨50—60美元。对比之下,中国的平均生产成本则为每吨110美元左右。

Pilbara矿区是澳洲主要的铁矿石产区,矿石品位高且为露天矿,力拓等巨头均在此地开采矿石。

在矿石价格崩跌之际,消耗战还是有一定成效的。据CarolineBain介绍,中国、澳大利亚、伊朗、马来西亚和墨西哥等地区的很多规模小、成本高的矿山已经被迫关闭。中国铁矿石供应量占全球供应的45%左右。

然而,《金融时报》Lex专栏文章称,这里存在一个与现存事实相反的、冷酷无情的逻辑:

若大型矿商表现克制,高成本矿商就会增产,结果还是会造成价格下跌——而必和必拓和力拓却不能获得单位成本下降的好处。

还有些市场参与者也在虎视眈眈。在西非,没有矿山却有铁矿石贸易的全球大宗商品嘉能可在与资金吃紧的矿商谈判时越来越强硬。这家公司甚至有可能自己接管这些矿山资产以赚取利润。

然而,如果高成本的铁矿石持续增加供应,且价格进一步下跌,那么等待力拓和必和必拓的现金回报会越来越让人觉得心惊肉跳。

这就是说,从理论角度,一旦大型矿山增产有限,原本奄奄一息的、甚至包括已停止开采的高成本矿山可能趁机增产,*终还是会令价格承压。

上述停产的高成本矿山并非全部。国际矿业巨头想凭借大量廉价矿石淘汰高成本对手,但来自中国的竞争对手将令他们感到失望。

尽管部分中国高成本矿山被迫关闭,但仍有一些中国大型矿山正试图通过扩大规模压低成本。路透社文章指出,随着国家支持的大矿商扩产或者进行整合兼并,中国产量正在增加。据国家统计局数据,2014年前八个月,中国铁矿石产量同比增加8.5%,至创纪录的9.86亿吨。