2016年京津冀区域焊管市场回顾及明年展望

2016年的钢市注定要被记入史册,在经历了一整年“气势磅礴”的洗礼后,我们也对京津冀的焊管市场进行了几方面的总结并对明年的市场做一展望,当然在展望的环节,*有发言权的当属各位“身经百战”的钢贸商了。

下面我们来看一组数据。

首先是2015-2016年整体焊管品种的走势:

图中2016年的左侧是2015年的焊管走势,右侧是今年的走势,从绝对价格指数的走势可以看出:2015年焊管是一路下行,刹不住闸的往下滑,价格从2950元/吨下降到2063元/吨,跌幅达887元/吨。虽然局部稍有反弹,但难以扭转大势,而且2015年3-4月份、9月份本来就是各工程开工的旺季,所以更不足为奇,总之2015年的焊管市场可以用一个字形容“衰”。

相比于2015年的“萎靡”,2016年的焊管市场可谓是“一路高歌”“捷报频传”。从年初的2132元/吨上涨到现在的3513元/吨,涨幅达1381元/吨。第一次暴涨发生在3-4月份,价格从2234元/吨上升到3167元/吨,涨幅达933元/吨,这次的暴涨多数商家都受到了“震惊”,然而却是左右拥护的,特别是经历了去年的“苦日子”后,这次的惊喜就相当于是送给商家暖心的礼物了,同时这次的暴涨要特别感谢期货的“拖拉拽”。

由于涨价过猛,市场实际需求支撑弱,价格又上演了近乎垂直的下滑,一度跌落至6月份的2441元吨,跌幅达726元/吨,在大家还晕晕乎乎的空档,价格不甘落后,爬起来就走,这一走就上演了下半年的整体“攀升”,虽然在9月份出现了小幅回落(这也打破了“金九”的传说,以后的市场恐怕不能用“金九银十”来简单推算了),这次回落的现象可以在一定程度上反映市场的真实需求程度,因为就下半年而言,焊管市场并没有出现“一惊一乍”的现象,而且9月份是工程的旺季,所以可想而知其他因素对市场的影响了,这里面*重要的一点就是下游心态,大家纷纷以“观望”为主,等待着价格的回调再采购,没想到人算不如天算,接下来焊管价格更是坚挺。

就这样一直涨到12月上旬的3689元/吨,这是全年的*高值,这次涨价的因素除了期货,还有环保,去产能的影响了,价格是价格,12月份毕竟是淡季,北方市场当然不用说,工程量大大减少;可惜的是,南方市场也很疲软,没有大家预想的“旺”,多数南方供货商表示,2015年虽然价格低,但是工程量还行,大家都有活干,今年价格是涨痛快了,但是需求却在拖后腿。所以从12月中下旬开始,价格就出现了较明显的回落,这也就不难理解了。

附上2015年和2016年的指数同比图

接下来我们看一下京津冀市场的焊管情况。

这是2016年焊管主流规格4寸*3.75mm的每日平均走势,平均值从2139元上升到现在的3556元/吨,全年平均值的涨幅在1417元/吨。

这是选取的北京、天津、唐山三地的4寸*3.75mm焊管的走势图。从图中可以看出:三地的走势基本上一模一样,如果非要说细微的差异,北京市场全年的调价次数少于天津和唐山等地,它走的是“平缓大道”,而天津和唐山地区由于更加接近原料产地,再加上是厂家和贸易商的集中地,所以在同样都是上涨或是下跌的情况下,涨跌幅出现“冒尖”和多次调价的几率就更大些。

三地中唐山的价格*低,天津次之,北京*高。原因很简单,唐山是原材料产地,运输成本相对较低,而且当地市场竞争激烈,价格不可能过高;而天津市场虽然也有原材料厂家,但相较于唐山地区少了许多,在货物紧缺的情况下,只能从唐山进货,这样一来采购成本肯定要增加,再加上今年的运输新政实施后,运输成本近乎成倍的增加也是不容忽视的;而北京市场属于“成品材”销售市场,多是从天津和唐山进货,除了运费,再加上商家的利润,价格自然*高。

从图中还可以看出,三地的价格基本上都是从2016年年初的2020元/吨涨到现在的3220元/吨,涨幅在1200元/吨,这跟上面的全年平均值的涨幅1417元/吨,相差了217元/吨,这也能从侧面反映出其他地区的焊管在今年的涨势同样强劲。

以小见大,由此我们可以看出*起码在价格方面,京津冀地区作为焊管的重要产地和销售地还是很给力的。

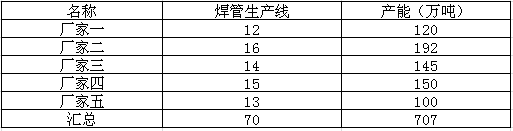

接下来小编以京津冀区域内的五家主流管厂为例,做了一个产线和产能的汇总,其中的产能仅指焊管,不含其它。

从图中可以看出,京津冀区域的焊管所占产能确实名不虚传,仅仅5家大厂,就占到了700万吨以上,再加上其它遗漏的大大小小的厂家,总量大概在1500万吨以上绰绰有余。有的商家估计要问了,今年的产能能发挥到极致吗?往年不敢说,在今年钢铁市场“百花齐放”的氛围下,焊管产量95%以上接近产能,不管是直接销售焊管,还是焊管加工成镀锌管再销售,总之在京津冀的区域内,除了极少天数的环保因素的影响,其他时间几乎都是白天晚上的生产,当然在临近年底的现在,某些厂家由于想控制库存,出现了生产“怠惰”的情况,想必大家也是可以理解的,从全年看来,这部分所占的数量几乎可以忽略不计的。

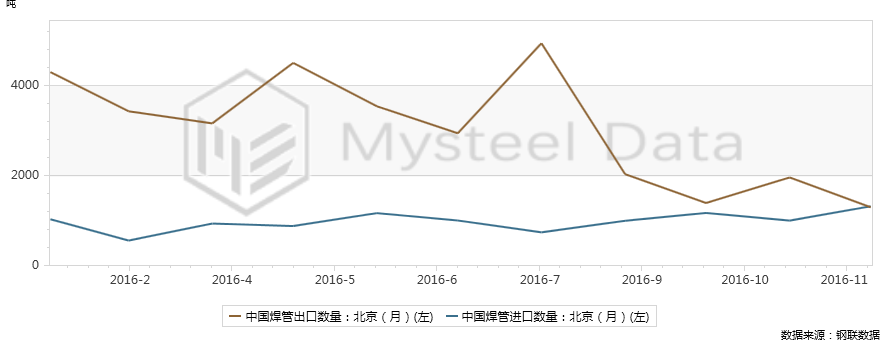

*后我们看一下京津冀焊管的进出口情况,以北京地区为例。

从图中可以看出,北京焊管市场进口量的走势较平缓,全年变化不大,呈逐步上升趋势,当然年初1月份处于北方的淡季,进口量下降无可厚非,截止11月底,焊管的进口量为1327吨,这跟年初的1039吨相比,增加了288吨。这从侧面可以反映出年底比年初的使用量要多,*起码客户采购量要多,即使不是冬储,商家的心态也是比较积极的。

截止今年11月底,北京焊管市场通过目前单月进出口的数据对比可以发现:今年的出口量要大大超过进口量,总进口量有10899.63吨,出口量有33607.23吨,出口量近乎进口量的3倍。也就是说仅京津冀这个作为“成品材”销售的北京市场,出口量都很喜人,可想而知,天津、唐山地区的出口量该有多大。

而且多数贸易商普遍表示,今年国内工程量没有去年多,但是厂家和协议户每天的出货量还不错,想必跟出口是密不可分的,而且随着经济的发展,会有越来越多的中国公司出国承包工程,国内去产能,国外采购多,这种情况下,商家的生意怎可能不好?当然这仅限于目前的数据来看,当然还有很多国际国内的政策因素影响着进出口,在此不做一一解释。

通过上面一系列的分析后,可以看出今年京津冀的焊管市场经历了“浩浩荡荡”的一年,而且还在继续着,对于即将到来的2017年,它是否能续写传奇呢?我们接着往下看。未来都是未知的,小编自觉资历尚浅,所以把调研的在钢市摸爬滚打N多年的客户观点汇总如下:

A:我在天津做了这么多年钢贸,2016年过的是“胆战心惊”,始终不敢多补货,所以没挣大钱,挣了点小钱,对于2017年,我认为应该没有今年好,今年价格“虚高”,下游根本不接受,所以不看好,冬储也不敢多存货。

B:作为管厂,我们今年的利润是可观的,但我们始终没有盲目,在原材料暴涨的情况下,虽然我们焊管的价格也在暴涨,但是由于带钢结算价高,所以我们的利润就大打折扣了。而且我们今年之所以能够自由的根据市场情况进行调价,很大一部分原因是我们库存控制的好,货少价高自然没人挑理,当然我们本身对于带钢的价格也是“恐高”的,所以也制约了我们的“大肆”生产,可以说不管是主观上还是客观上,对于我们今年的运营模式我是比较满意的。对于2017年,我会跟我的客户说不要大量囤货,毕竟现在价格还是处于高位的,明年的需求是否给力,去产能和环保检查力度如何等都还未可知,所以我们厂家也不会大量囤货的。

C:我是做工地的,今年承包了几个工程,都还不错,就是没回款呢?哈哈,这是题外话。就我们做工地的多数商家而言,我们一直信奉“高价高走、低价低走”,除非价格大大地跌到或者大大地高过我们的心理预期,而且是前方的路很明朗的情况下,我们会选择囤货,今年不敢。对于2017年,看国家审批的工程量来看,是不错的,我个人也有好几个招投标的项目,但是我看厂家和协议户都不敢囤货,作为终端采购者,囤货就意味着压资金,我也是不敢的。

通过上面商家的言论,大家是不是心里有数了呢?当然宏观是宏观,微观是微观,矛盾是具有特殊性的,大家要具体问题具体分析。但从多数人迷茫的眼神可以看出:“谨慎”将成为2017年的代名词。(悦尔,上述观点仅代表个人,风险自负)