从基本面角度浅析钢价后市情况

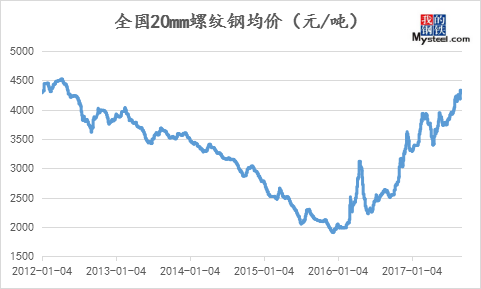

据Mysteel统计,截止至2017年9月8日,Myspic普钢绝对价格指数已达4394.1,同比增长64.8%;与此同时全国20mm螺纹钢均价也在9月8日达到4285元/吨的价位,同比增长60.6%。在国内供给侧改革的背景下,钢价迎来了一个稳步回升的阶段。但就在大家为之欣喜的同时也同样存在一定疑惑,在钢价接近12年高位的水平、钢厂吨钢利润超千元的情况下,市场是否存在回调的风险呢?因此从基本面各个角度去观察市场究竟处于何种水平显得尤为重要。

图1:2012-2017年全国20mm螺纹钢均价情况

数据来源:钢联数据

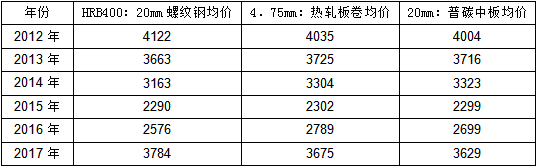

目前市场存在一些声音,部分业内人士认为钢价实际上不具备如此的上涨空间,当下的价格是不合理的,因此回调理所应当。就此,笔者对2012-2017年部分品种全年的均价做了个对比。从表中可以发现,虽然现在市场价格已经达到2012年的高位水平,但从均价角度发现,其实2017年不论是螺纹、热卷或是中厚板的全年均价,与2012年全年均价对比均有400元/吨左右的差距。因此从均价的角度来看,价格或许并未到达大家想象中高到必须要回调的地步了,另一方面,单就价格来评判后市行情也是不客观的。

表1:部分品种2012-2017年均价对比

数据来源:钢联数据

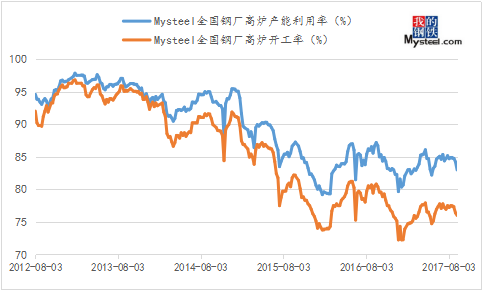

从供应的角度考虑,据Mysteel统计,9月8日*新一期统计结果显示全国163家高炉企业产能利利用率为82.97%,同比下降3.70%;高炉企业开工率为80.52%,同比下降4.54%;且从历史数据来看,目前无论是高炉企业的产能利用率还是开工率都处于历史低位。自六月份“中频炉”一刀切事件过后,供应端面临更大的压力,且近期因“本钢高炉爆炸事件”所引发的全国性质的高炉大检查不可避免。故在供给侧改革以及环保限产高压的背景下,供应端持续偏紧的情况仍将维持不变。

图2:Mysteel全国钢厂高炉生产情况

数据来源:钢联数据

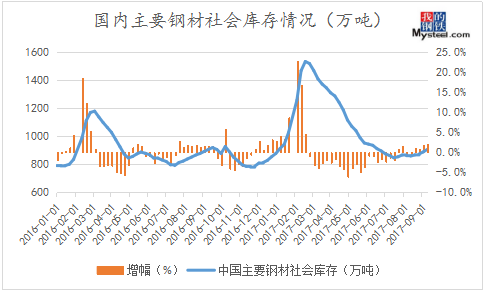

据Mysteel统计,2017年9月8日国内主要钢材社会库存为906.38万吨,环比增加18.52万吨,增幅为2.1%,同比减少0.93万吨,降幅为0.1%。自8月中旬以来,全国钢材社会库存从底部开始回升,“金九银十”到来,商家陆续的补库,库存在短期仍将有上升空间,但由于目前库存处于低位水平,短期内对钢价难以形成较大压力。

图3:国内主要钢材社会库存情况

数据来源:钢联数据

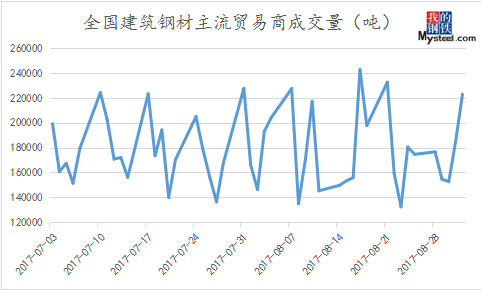

在传统旺季中,需求若能如约释放将是近期价格维持高位的主要支撑。据Mysteel调研数据显示9月1日,全国237家主流贸易商成交量为22.3万吨,较上一交易日增加了3.8万吨。9月初成交放量,迎来开门红,给贸易商的信心带来了一定提振作用。反观8月中国钢铁业新订单指数为55.4,前值为53.6,增加0.8,作为钢铁行业的先行指标,也一定程度上反映了今年国内钢材需求表现良好。

图4:国内建材主流贸易商成交量情况

数据来源:钢联数据

综上所述,国内高炉企业产能利用率及开工率目前处于着较低的水平,且在供给侧改革和环保高压的背景下,供应偏紧的情况将成为常态。钢材的社会库存目前虽在逐步回升,但就目前的水平来看,仍不足以造成太大压力,另一方面需求的表现并不差,新订单指数维持着较好的数据。因此钢价虽已接近2012年高位水平,但就基本面而言,钢市处于一个较好的“环境”中,国内钢材市场整体“紧平衡”的状态将继续维持,因此笔者认为在“金九银十”中,钢价并不具备大幅下跌的基础,短期的行情仍可期。