12月份钢企盈利能否超预期?

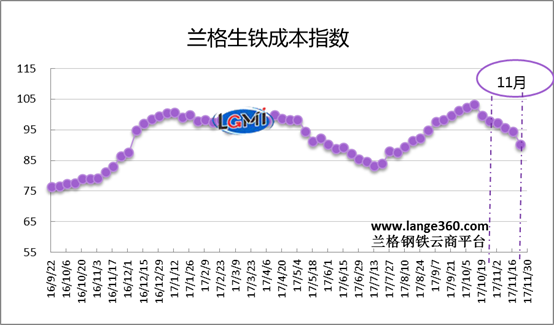

导语:2017年11月份兰格生铁成本指数为94.3点,较上月下降6.4点,降幅6.4%(上月升幅2.5%)(详见图1)。同期,兰格钢铁综合价格指数震荡上行,11月末为169.7,较上月末上升7.3%(上月上升0.3%)。11月份成本指数下降、而钢材价格指数上升,可见,当月盈利状况有所改善。

图1 兰格生铁成本指数走势图

一、2017年11月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,11月份的生铁成本指数呈持续下降走势,由月初的97.1点下降至月末为90.1点,均值较上月下降6.4%。

按钢厂30天左右的炉料库存周期,研究11月份炉料成本,需要先分析一下10月份的铁矿石、焦炭市场行情:

10月份国内铁精粉价格、进口铁矿石价格继续弱势下跌。据兰格钢铁云商平台监测数据显示,10月31日,唐山地区66%品位干基铁精粉价格为640元,较上月末下跌5元,跌幅0.8%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为455元,较上月末下跌38元,跌幅为7.7%。

10月份冶金焦价格呈现大幅下跌行情。据兰格钢铁云商平台监测数据显示,10月31日,唐山地区二级冶金焦价格为1850元,较上月下跌440元,跌幅为19.2%。

总体而言,10月份由于铁矿石、焦炭价格的下跌,传导至钢厂的2017年11月份平均生产成本较上月有所下降。

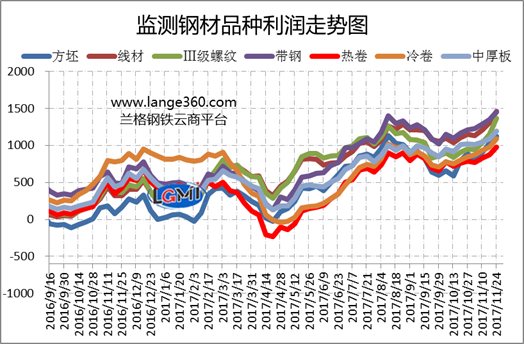

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出, 11月份7大品种平均测算毛利均有所上升,上升幅度在100-230元之间。

二、2017年12月盈利展望

1-10月行业利润继续增长

今年以来,随着国家供给侧结构性改革的不断深入,钢铁行业呈现出供需形势向好、钢材价格持续回升、企业效益明显改善的良好态势。10月份,在钢价高位震荡,铁矿石、焦炭持续下跌的行情下,钢铁行业盈利继续保持增长的态势。据国家统计局数据显示,2017年1-10月,黑色金属冶炼和压延加工业实现营业收入60714.3亿元,同比增长23.3%;利润总额2737.3亿元,同比增长162.2 %,增幅较1-9月扩大43.7个百分点。

10月份,钢铁行业销售利润率进一步提升,达到4.69%,较2016年底提升2.06个百分点,供给侧改革带动钢铁行业销售利润获得较好修复,但目前钢铁行业销售利润率与其他工业相比,仍处于中等偏下水平。

中国供给侧改革取得成效 为全球钢铁工业发展作出贡献

中国钢铁行业效益的持续好转充分说明中国供给侧结构性改革成效显著;同时与大多数钢铁企业强化管理,努力降本增效等工作密切相关;亦与铁矿石价格走势和钢材价格走势相同步且保持合理价差相关。

产能过剩是在全球经济发展过程中产生的普遍性、周期性、结构性问题,并非钢铁行业特有的经济现象,是全球各国面临的共同困难和挑战,不是中国独有的问题。近年来,中国政府主动作为,推进钢铁行业供给侧结构性改革,通过市场化、法律化手段,积极化解过剩产能,目标明确,措施有力,成效显著。2016年以来,中国淘汰落后钢铁产能超过1亿吨。为此,中国付出了巨大代价,克服了重重困难,仅2016年钢铁行业就重新安置职工20.1万人,超过美国、日本各自钢铁就业总人数,相当于欧洲钢铁就业总人数的60%。中国率先化解钢铁过剩产能,是自觉、主动、坚定、持续的行动,是自身发展的需要,也为世界钢铁工业发展作出了重要贡献。

12月份钢企盈利仍将保持高位

12月份市场需求将进一步疲软,取暖季限产范围扩大使得供应偏紧预期进一步增强,库存偏低对市场起到较大支撑;但目前钢厂大幅提升钢价,而钢铁下游行业原料成本高企,承受能力有限,且随着利润驱使钢厂加大短缺资源生产以及“北材南下”节奏的加快,市场资源短缺的现象有望得到扭转,12月份国内钢铁市场存冲高回落风险,但整体钢价仍延续高位运行态势。从原料市场来说,11月份由于焦炭价格的下跌,使得12月份钢铁生产成本有所回落,兰格钢铁研究中心预计12月份钢企盈利空间仍将保持高位。(兰格钢铁研究中心 王国清 )