1月份钢企盈利将略有恢复

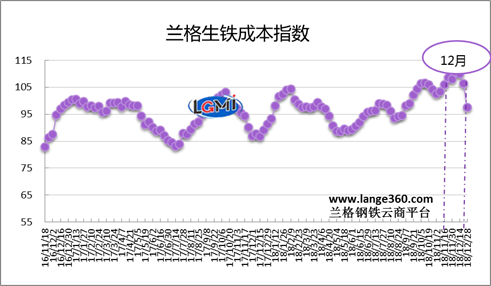

导语:2018年12月份兰格生铁成本指数为106.1点,较上月上升0.5点,升幅0.5%(上月升幅0.6%)(详见图1)。同期,兰格钢铁综合价格指数呈震荡盘整局面,12月份兰格钢铁综合价格指数均值为149.0,较上月下降6.6%(上月下降5.8%)。12月份成本指数小幅上升,而钢价指数明显下降,可见,当月盈利空间继续缩减。

图1 兰格生铁成本指数走势图

一、2018年12月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2018年12月份的生铁成本指数呈高位回落走势,由月初的110.6点下降至月末的97.6点,均值较上月上升0.5%。

按照钢厂30天左右的炉料库存周期,研究2018年12月份炉料成本,需要先分析一下11月份的铁矿石、焦炭市场行情:

11月份进口铁矿石均价仍有所上涨。据兰格钢铁云商平台监测数据显示,11月唐山地区66%品位干基铁精粉均价为764元,较上月下跌1元,跌幅0.1%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为569元,较上月上涨22元,跌幅为4.0%。

11月份冶金焦均价格上升态势。据兰格钢铁云商平台监测数据显示,11月唐山地区二级冶金焦均价为2531元,较上月上涨116元,涨幅为4.8%。

总体而言,11月份由于进口铁矿石价格以及焦炭价格的上涨,传导至钢厂的12月份平均生产成本较上月小幅上升。

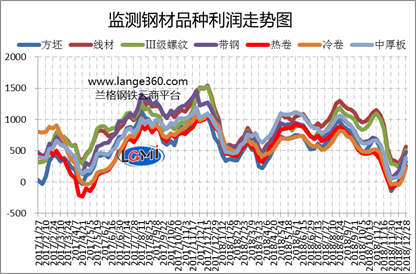

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出, 2018年12月份7大品种测算毛利呈底部回升态势,12月各品种平均毛利较11月下降52元-321元;其中线材毛利下降*多,为321元/吨;带钢毛利下降*少,为52元/吨;其他品种盈利下降幅度在54-314元/吨之间。

二、2019年1月份钢企盈利展望

1-11月钢铁行业盈利同比仍明显增长

2018年中国钢铁行业呈现良好运行态势,钢材平均价格有所上涨,原料价格稳定在合理区间,钢铁行业企业经济效益持续好转。据国家统计局数据显示,2018年1-11月,黑色金属冶炼和压延加工业实现利润总额3862.3亿元,同比增长50.2%。就销售利润率来说,2018年11月,黑色金属冶炼和压延加工业销售利润率为6.59%,较2017年同期提升1.6个百分点。

兰格钢铁研究中心监测数据显示,2018年12月钢材品种毛利继续下降,创2018年月度*低水平;而自2018年5月份钢铁行业利润累计同比达全年高点114.7%以来,累计同比呈现逐月下滑态势,在12月份盈利继续缩减的情况下,可能会进一步拉低全年利润增长幅度。

利好消息持续释放 短期提振市场信心

新年伊始,政策利好消息不断释放。中国人民银行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。央行降准预计释放流动性资金1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元。

近1个月来,发改委密集批复九个城市及地区的城市轨道与铁路建设规划,项目总投资1万亿元。近期发改委加快相关基建项目批复,结合央行释放流动性,使得市场对于新一年度货币政策宽松叠加稳增长基建补短板发力两大方面预期良好。再加上中美已展开贸易磋商,各地环保治理措施不断出台,如唐山市启动重污染天气II级应急响应,各类钢厂烧结机按之前取暖季停产方案执行,而山西、江苏等地也陆续开展污染天气防治,使得市场信心有所提升,短期内对于市场将起到稳定提振作用。

2019年1月份钢企盈利略有恢复

由于2019年1月份属于需求淡季,且临近春节,市场供需矛盾将较为突出;近期利好消息不断释放对市场信心有所提振,虽能对冲部分市场弱势,但持续性难以长久,预计1月份市场以震荡运行为主。就原料成本来看,2018年12月份进口铁矿石以及焦炭均价小幅下行,使得2019年1月份钢铁生产成本有所下降;兰格钢铁研究中心预计2019年1月份钢企盈利将略有恢复。(兰格钢铁研究中心 王国清原创文章,转载务必注明出处)